目前,中国经济进入新的周期,利率市场化进程进一步加快,金融市场开放程度越来越高,面对经济新常态,金融机构开展经营活动将更具挑战性。

2016年,当债券市场利率位于低点时银行入场,导致其存量资产如今呈负亏状态,急需利用交易手段加以处置。然而,由于部分银行自身交易能力有限,处置存量资产的能力不足,加上负债成本偏高,资产荒局面再现市场。面对2016年的尴尬场面,银行该配什么,怎么配?现如今再次成为其资金业务管理的难题,而同业业务的创新发展恰逢其时,成为新的突破口,它与银行、保险、证券等金融行业无缝对接,融为一体,为及时化解银行业资金业务难题创造了机会。

从上海票交所首期“标准化票据”公告显示的内容不难看出,“标准化票据”想为缓释中小金融机构的流动性压力,贡献一份力量,“标准化票据”吹响了票据和债券联动的“集结号”。

但受资本约束、存贷比信贷规模、金融脱媒以及利率市场化加速推进等压力性因素的影响,各家银行从简单的同业拆借,票据转贴等以解决短期流动性与闲置资金保增为主要目的的业务开始,使出奇招异术,创造出各种与同业业务相关的新名词,看似令人费解且高大上的新业务项目,被解包还原后发现,其中多数为信贷资产出表的腾挪之术。随着这些“同业业务”的出现,一系列潜在的金融风险也在不断累积,令人担忧,防范银行同业业务的风险工作刻不容缓。

为此,中国金融发展研究会举办此次会议特邀银行、企业及财务公司参加!会议具体事项如下:

一、会议议程

主题一:监管趋严背景下中小银行如何开展债券业务

一、金融监管环境分析与梳理

1.相关债券业务监管文件要点梳理

2.监管文件对中小银行债券和资金业务的影响分析

3.“包商银行”事件对同业和债券业务的影响

4.不同地区监管政策的区别以及对具体债券业务的影响

二、中小银行转型压力及应对策略

1.中小银行债券业务的主要模式

2.中小银行债券岗位职责和绩效考核

3.中小银行债券业务转型策略分析

4.中小银行如何与外部机构合作

5.中小银行如何处置存量问题委外产品

三、债券业务相关制度的建立

1.止盈止损制度

2.岗位职责和考核制度

3.信评制度

4.理财制度

四、如何培养中小银行投资业务团队?(团队建设)

1.债券业务要求的基本素质分析

2.债券研究和投资人员如何学习成长

3.团队内部如何组织和协同

4.利用外部团队对内部团队的影响

主题二:金融数据解读、预测以及利率债分析框架 一、宏观经济指标分析

1.为什么要看宏观经济指标?

2.宏观经济指标是什么?

3.怎么找数据?

4.怎么看宏观经济指标?

5.如何预测宏观经济指标?

二、宏观经济指标解读

1.建立自己的数据底稿

2.数据处理细节和注意点

3.建立表格与统计局发布数据之间的关联关系

4.金融数据详解及各自预测方法

5.从微观层面发现宏观基本面变化

6.不容忽视的基数效应

三、关于宏观经济指标的思考

1.下游需求的结构性变化对工业的拉动作用2.地方政府数据挤水分3.数据的交叉验证:以汽车销量数据为例 四、利率债市场策略框架的建立

1.传统利率策略分析框架

2.利率市场策略中长期趋势

3.债券品种轮动

4.如何确定国债利率的顶和底

5.收益率曲线的形态研究

6.影子银行对债券市场的影响

主题三:商业汇票在供应链金融中应用与推广

一、企业如何利用自身信用零成本融资及商业承兑汇票优势开展应收账款商票化供应链金融

1.电子商票数字货币价值体现;2.票据融资的成本分别承担;3.商票在供应链管理中对中小企业的资金融通作用;4.电子商票信用透明;5.收款人如何高效融资,降低成本;6.如何降低资金的流动性风险,节约资金使用费用,活跃商品市场交易;7.商票融资如何替代银行流动性贷款、短融、超短融。

二、金融科技对票据市场的影响

1.贴现业务由传统线下转线上;2.贴现通上线,银行票据经纪试点运行对市场的改变;3.民间票据交易平台运营模式发展与展望。

三、票据理财

1.收益稳定投资对象透明,流动性强,期限灵活,风险可控;2.票据资产转售无须征得承兑人同意,简化打包;3.票据理财产品无需信用增级,节约资本;4.票据理财产品不受贷款额度限制;5.票据理财体现承兑人的风险溢价收益。

四、运用商票对企业带来的收益

1.商业信用激活,提高企业知名度;2.零成本融资,节约财务费用;3.减少对金融机构的依赖,信贷政策调整影响企业资金链;4.服务上游供应商,与供应商共同成长提高供应商对自身的粘性;5.创造营业外收入,提高企业净利润收益;6.强化财务计划,规范企业经营,杜绝利益链交易维护公司形象。

五、供应链金融新特点与电子商票的应用

1.创新金融工具,大力发展应收账款融资;2.商业银行如何利用电子商票改变传统信贷模式,构建独立的供应链金融运营机制;3.供应链金融1+N、4+N,N+N等商票业务拓展与盈利模式;4.发改委《促进大中小企业融通发展三年行动计划》“推动供应链核心企业支持小微企业供应商开展应收账款融资。清理以政府、大企业为源头的资金拖欠。”大企业开商票,小企业贴现,延伸产业链金融服务;5.电商平台“票付通”产品功能与供应链金融应用;

六、票据市场发展趋势

1.融资工具票据化,2.票据工具电子化,电子银票提升支付功能,降低贴现需求;3.电子票据商业承兑化;(1)商票融资简便快捷;(2)电子票据信用透明化;(3)整体社会信用提升;(4)保证增信模式多样化;(5)信用融资发展趋势;(6)低成本融资,最低融资成本可能为零。4.票据交易集中一体化;5.融资性票据是否会放开,放开对市场影响;6.转帖现卖断是否需计提风险资产?

七、商业承兑汇票推广秘籍

八、供应链推广与增值服务

1.如何将资源有效结合选择核心企业;2.供应商如何利用核心企业提升自身信用融资;3.如何掌握供应链三流合一的流程中的资金流商票设计要点;4.厘清不同企业供应链模式与商票推广策略;5.商票对供应商竞争优势的功效。 主题四:区块链+票据的可行性研究

一、票据行业现状

二、票据行业的生态缺陷

三、区块链赋能票据产业

四、区块链+票据的生态结果

五、数字票据的实现

二、会议地点及时间:

时间: 2020年1月12日

地点:北京·(万芳苑国际酒店)

(1月11日全天报到 , 截止报名日期1月10日)

(详细地点会务组收到报名回执后,另行通知,请参会人员准备充足的名片,以便交流使用。)

三、会议费用

1、1188元/人(含培训费、资料费、餐费、茶点、场租费用)。

2、住宿费自理并由会务组统一安排,在报到时现场缴纳。

四、报名注意事项

1、请各收文单位根据实际情况转发本文件,组织人员参加。

2、请各单位参会人员带一张打印好的开发票信息表,以方便签到后快速办理发票开具事宜。

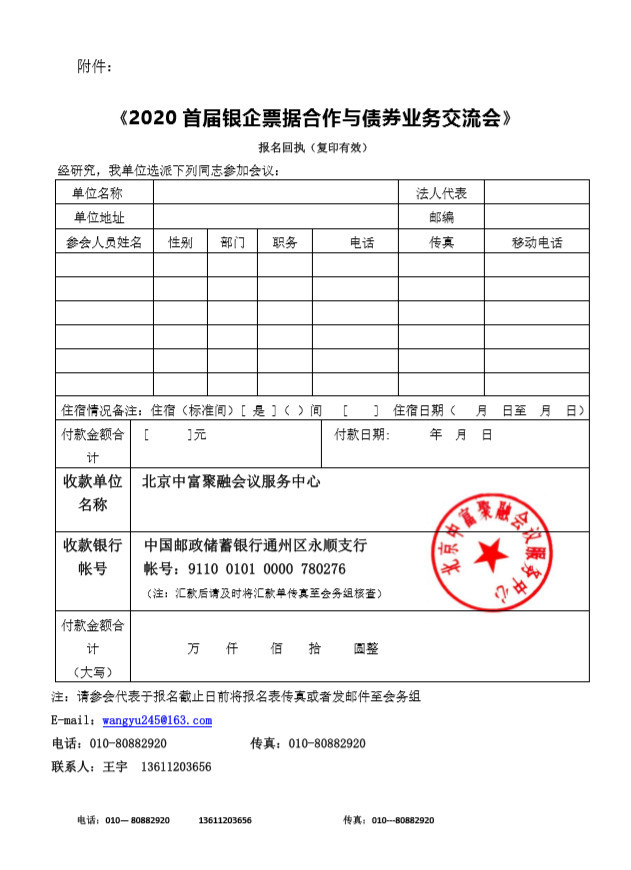

(报名回执见附件)